Coronavirus : point au 24 mai 2020

1- POINT SUR L'EVOLUTION DE LA SITUATION SANITAIRE

Cinq mois après le début de la pandémie, la Covid 19, est toujours mal connue. De nombreuses questions restent sans réponse. Ainsi, l’on peut se demander :

- Quel est le vrai taux de reproduction du virus (R0), sachant :

o que les chiffres actuels sont influencés par les politiques de confinement,

o qu’il y a deux semaines, en Corée du Sud, un seul individu en a contaminé 135 en faisant le tour des boîtes de nuit de Séoul,

- Si le virus est-il saisonnier car sensible à la chaleur,

- Comment s’expliquent les différences entre pays, en se qui concerne la propagation duvirus ?

- Si la contamination immunise ?

Du fait de ces nombreuses interrogations, notre objectif est de rester factuel. Certaines données peuvent être observées avec plus de certitudes. Par exemple :

- La létalité du virus n’est pas de 3% comme estimée il y a deux mois, mais plutôt comprise

entre 0,35 et 0,90%,

- L’immunité de groupe n’est pas envisageable à court terme,

- La Chine et la Corée du Sud sont parvenues à endiguer l’épidémie. Ainsi, seulement sept

nouveaux cas ont été rapportés en Chine la semaine dernière,

- Aucun traitement n’a officiellement fait ses preuves…

En France, comme en zone euro, le nombre de nouveaux cas et de décès quotidiens poursuit sa décrue, malgré l’accroissement du nombre de tests. On notera que l’on n’assiste pas à une reprise de l’épidémie, malgré la fin du confinement entamé il y deux semaines en France.

Même constat au Royaume-Unis et aux Etats-Unis, avec cependant une vitesse de décrue plus lente.

Au niveau mondial, la pandémie semble avoir atteint un plateau. Cependant, le virus se serait déplacéen Amérique du Sud, où le nombre de nouveaux cas et de décès connait une accélération rapide. C’est aussi le cas en Afrique, en Inde et en Arabie Saoudite.

En Russie, le nombre de nouveaux cas a atteint un plateau et semble amorcer une décrue.

La Suède a ceci d’intéressant qu’elle n’a pas confiné sa population et n’a donc pas arrêté son économie. Celle-ci devrait donc être relativement épargnée par la pandémie. Le pays a peu soutenu ses entreprises et a préservé ses finances publiques. Il ne devrait donc pas avoir à relancer son économie.

Sa politique sanitaire pourrait donc servir de modèle en cas de survenance d’une deuxième vague de l’épidémie.

2- POINT SUR LE DECONFINEMENT

La banque UBS a classé les pays selon la sévérité des mesures de confinement. Les restrictions de déplacement sont notées de 1 à 10. L’interprétation du tableau ci-dessous est la suivante :

- les notes de 1 à 3, en jaune sur le tableau, indiquent des politiques de restrictions modérées.

- les notes de 4 à 5, en orange sur le tableau indiquent des politiques de restrictions moyennes.

- les notes de 6 à 10, en rouge sur le tableau indiquent des politiques de restrictions fortes.

A titre d’exemple, la France a mis en oeuvre des restrictions sanitaires importantes au début de la semaine du 17 mars 2020. Ces mesures ont commencé à être assouplies à la fin de la semaine du 11 mai.

Pour ce qui est du cas de la Suède, les mesures de restrictions de déplacement n’ont pas dépassé le stade de politique modérée.

La phase de déconfinement est capitale, en cela qu’elle limite les conséquences de l’épidémie sur l’économie et pourraient faire s’atténué les sentiments de peur dans les populations et dans les entreprises.

3- POINT ECONOMIQUE

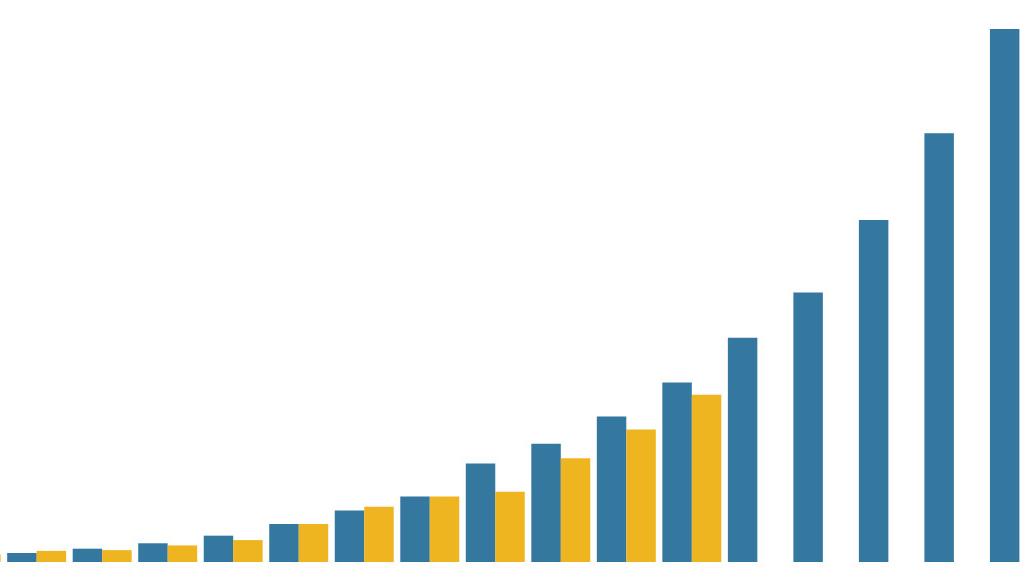

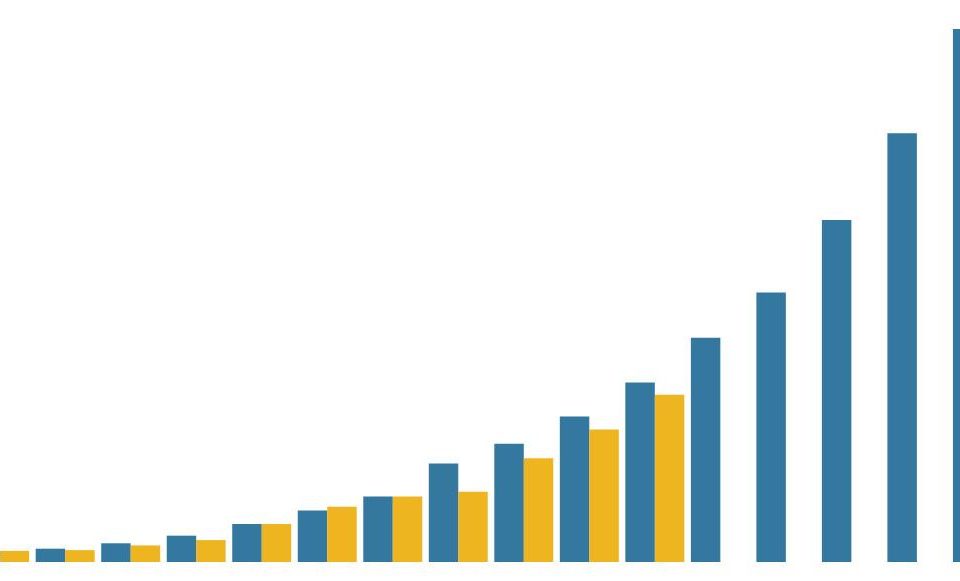

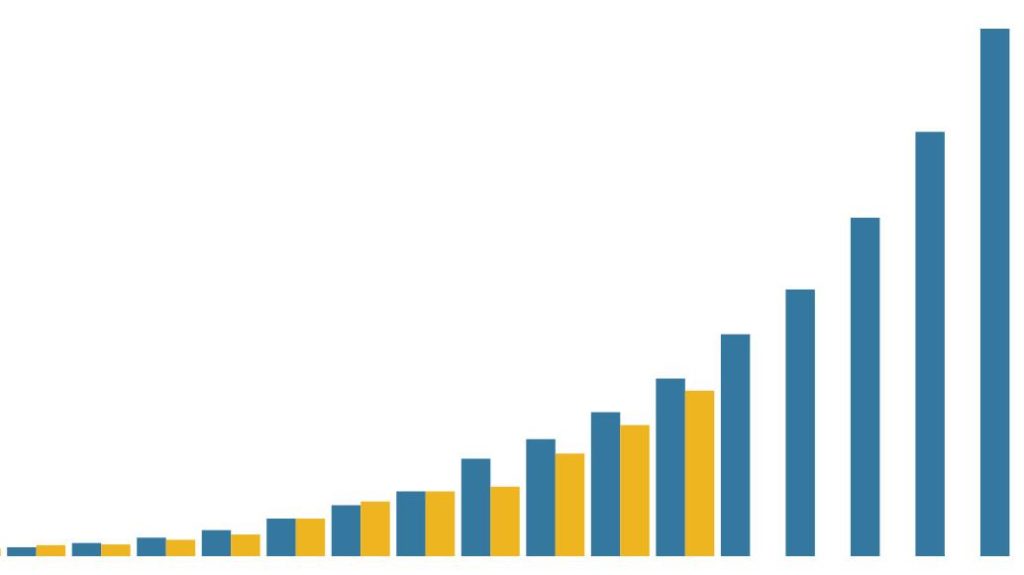

Rappelons, tout d’abord, que l’origine de la crise économique n’a pas pour cause le coronavirus, mais le fait d’avoir mis les économies à l’arrêt en confinant. Dans le cas de cette crise, les impulsions budgétaires ont été très importantes, puisqu’elles dépassent de plus d’un point de PIB, la somme de celle prises en 2008 et 2009. Le graphique ci-dessous illustre les mesures budgétaires prises par les Etats, par rapport à leur PIB.

3.1- QUELLE REPRISE ECONOMIQUE ?

Si la zone euro a été la première zone géographique à mettre en oeuvre des plans de soutien à l’économie, force est de constater que, début mai, les autres pays ont rapidement mis en oeuvre des politiques de soutien à l’économie d’une ampleur inégalée.

Ainsi, le 4 mai, l’impulsion budgétaire était d’un peu plus de 6% du PIB mondial, elle atteignait plus de 12% du PIB américain et seulement 3% du PIB de la zone euro. Les dégâts pourraient donc y être plus élevés.

Dans l’avenir, toute la question est de savoir à quelle vitesse l’activité pourra rebondir. Les données concernant la Corée du Sud, qui a éradiqué l’épidémie extrêmement rapidement ne peuvent être utilisées comme modèle de sortie de crise.

En Chine et après un effondrement de l’activité au premier trimestre 2020, on assiste à un vif rebond de la production industrielle, de l’investissement et de la consommation des ménages.

Ces agrégats n’ont pas retrouvé leur niveau d’avant crise sanitaire et toute la question est de savoir si le niveau « d’avant » pourra être rapidement retrouvé.

Pour le moment, la reprise chinoise semble prendre une forme de « V ».

Au début de la crise, la question était effectivement de savoir quelle serait la forme de la reprise de la croissance (« V », « L », « U », « W »…) Aujourd’hui, cette question est toujours très importante, mais se pose aussi le sujet de l’interprétation des données économiques. Lazard Frères Gestion a publié le graphique ci-dessous, permettant de comprendre les chiffres épouvantables qui seront publiés dans les prochaines semaines :

En Europe, le taux de croissance annuel est la moyenne des PIB trimestriels. Ainsi :

- le PIB 2020 devrait être inférieur de 8% à celui de 2019,

- le PIB au 4ème trimestre 2020 devrait être inférieur de 3% à celui du 4ème trimestre 2019,

- le PIB 2021 devrait être supérieur de 7% à celui de 2020.

Enfin, on constate que Lazard Frères Gestion anticipe une reprise en racine carrée, le PIB 2021 étant inférieur à celui de 2019.

3.2- VERS UNE MONETARISATION DE LA DETTE PUBLIQUE

Ces impulsions vont entrainer une hausse des dettes des Etats. La semaine dernière, nous vous présentions le graphique ci-dessous. Il indiquait :

- le ratio dette sur PIB, concernant la part de la dette détenue par les marchés (fonds de pension, fonds euro des contrats d’assurance vie, par exemple). En France, ce ratio est de 80%,

- le ratio dette sur PIB, concernant la part de la dette détenue par les banques centrales. En France, ce ratio est de 19%,

- le ratio dette sur PIB, concernant la part de la dette contractée dans le cadre de la crise actuelle. En France, ce ratio est estimé à 15%,

En Europe, la banque centrale ne peut acheter des emprunts d’Etat à l’émission. Pour contourner cette règle, les Etats placent leurs emprunts sur le marché et la Banque centrale européenne (BCE) les rachète immédiatement après. Lorsqu’elle achète des emprunts d’Etat, la banque centrale échange ces emprunts contre de la monnaie. C’est la création monétaire ou la planche à billets.

La durée principale des emprunts d’Etat est de 10 ans à leur émission. Au terme de ces 10 ans, les Etats ne remboursent pas leurs dettes mais les renouvellent. Toute la question est de savoir ce que feront les banques centrales au terme des emprunts d’Etats qu’elles ont dans leur bilan. Deux cas de figure sont possibles :

- les banques centrales « reprennent » de la monnaie, c’est-à-dire qu’elle ne participent pas au renouvellement de la dette des Etats, mais encaissent le prix de remboursement des emprunts d’Etat et annulent la monnaie créée lors que leur acquisition. Ce cas de figure pourrait entrainer une crise de liquidité et une hausse des taux d’intérêt des emprunts d’Etat.

- les banques centrales renouvellent la dette des Etats, ce qui revient à annuler la dette ou à le rendre perpétuelle. C’est la monétisation de la dette publique.

Dans le second cas, la monnaie créée devient définitive, engendrant potentiellement une perte de confiance dans la monnaie et de l’inflation.

A court terme et compte tenu de la forte baisse de la demande, du taux d’utilisation des capacités de production et du prix des matières le risque est plus déflationniste qu’inflationniste. A moyen terme, une résurgence de l’inflation n’est pas à exclure. En effet, il est possible d’une part que certaines productions soient relocalisées, entraînant une hausse des coûts de production et, d’autre part, que l’inflation soit considérée comme un bon moyen de réduire les ratios dette sur PIB.

Les recettes fiscales sont corrélées au taux de croissance et à l’inflation. Si le taux de croissance est de 2% et celui de l’inflation de 4% par an, les recettes fiscales des Etats progresseraient de 6% par an, toutes choses égales par ailleurs. De ce point de vue, il est intéressant de se souvenir qu’à l’issue de la deuxième guerre mondiale, le ratio dette sur PIB français était très élevé. Il a ensuite diminué, non pas parce que l’Etat français a remboursé ses dettes, mais parce que les taux de croissance et d’inflation étaient élevés.

{kind=link}

{kind=link}