Coronavirus : point au 25 avril 2020

1- POINT SUR LES NOUVEAUX CAS ET DECES AU 22 AVRIL 2020

Les graphiques ci-dessous illustrent l’évolution des nouveaux cas et des décès depuis le début de

l’épidémie. Dans les pays ayant mis en place une politique de confinement, la tendance est toujours au

ralentissement de la hausse quotidienne du nombre de nouveaux cas et de décès.

La baisse du nombre de cas se fait à une vitesse plus lente que ce qui était envisagé sur la base des données chinoises et coréennes. Le tableau ci-dessous illustre ce constat :

De ce tableau se déduit qu’il a fallu 39 jours à la Chine pour redescendre au-dessous des 500 nouveaux cas quotidiens, alors qu’en 41 jours, le nombre de nouveau cas est de près de 2 000 par jour en France, près de 28 000 aux Etats Unis, après 37 jours.

Au niveau des traitements de la maladie, l’Organisation Mondiale de la Santé (OMS) a publié par erreur le résultat d’une étude sur l’efficacité du Remdesivir du laboratoire américain Gilead. Selon cette étude, aucun malade du Covid 19 n’a vu son état s’améliorer suite à l’administration de ce médicament. Les marchés américains ont chuté, lorsque la nouvelle est tombée.

2- POINT SUR LES MESURES DE DECONFINEMENT

Le tableau ci-dessous reprend les mesures de déconfinement prises en Europe :

Ce tableau montre clairement que nous sommes entrés dans la période du déconfinement. Le Premier Ministre français devrait indiquer les modalités du déconfinement dans un discours le 28 avril. Dans les jours qui viennent, l’évolution, du nombre de nouveaux cas dans les pays ayant d’ores et déjà commencé à déconfiner sera cruciale pour se faire une idée de la pérennité des politiques de déconfinement.

3- POINT SUR LE COUT DU CONFINEMENT?

Le tableau ci-dessous reprend le montant des mesures budgétaires des principales économies occidentales, lors de l’annonce de la mise en place du confinement.

Ces mesures ont été régulièrement augmentées depuis la mise en oeuvre du confinement. Ainsi, lors du Conseil des ministres du 15 avril dernier, le gouvernement français a décidé d’augmenter les mesures budgétaires de 46 à 110 milliards d’euros.

Au niveau de la Communauté Européenne, un plan de 540 milliards d’euros a été décidé, sans que le débat sur la mutualisation de la dette des pays européens soit tranché.

La mutualisation de la dette permettrait aux pays les plus en difficulté de bénéficier des capacités d’endettement à taux bas des autres pays européens.

En effet, l’écart entre les taux d’émission des emprunts d’Etat italiens et allemands s’est accru tout au long de la crise sanitaire.

4- COUT DE LA CRISE SANITAIRE : QUI VA PAYER ??

Le coût de l’arrêt de l’économie liée aux confinements entre dans le déficit budgétaire des Etats et est financé par l’endettement. La question de savoir si les marchés disposent des liquidités nécessaires pour prêter aux Etats pourrait sembler cruciale. Cependant, cette question ne semble pas inquiéter les marchés outre mesure. En effet, la liquidité des marchés est assurée, en dernier ressort, par les Banques Centrales. Et force est de constater que ces dernières sont très actives.

Les banques centrales ne peuvent acheter d’emprunts d’Etat lors de leur émission, mais peuvent, en revanche les acheter dès le lendemain sur le marché secondaire. Les titres achetés par les banques centrales sont alors inscrits à l’actif de leur bilan, et sont financés par la création de monnaie ex nihilo.

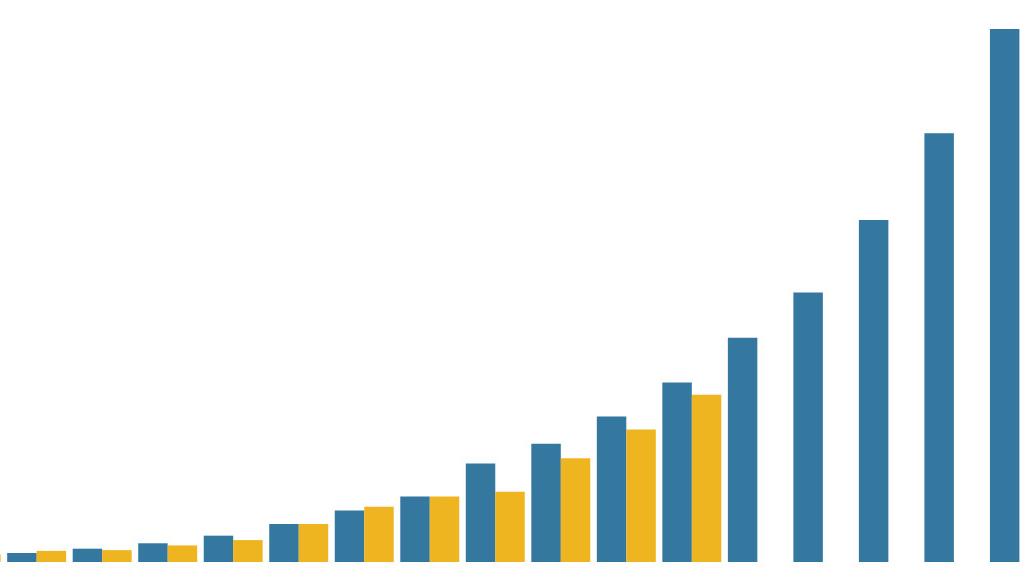

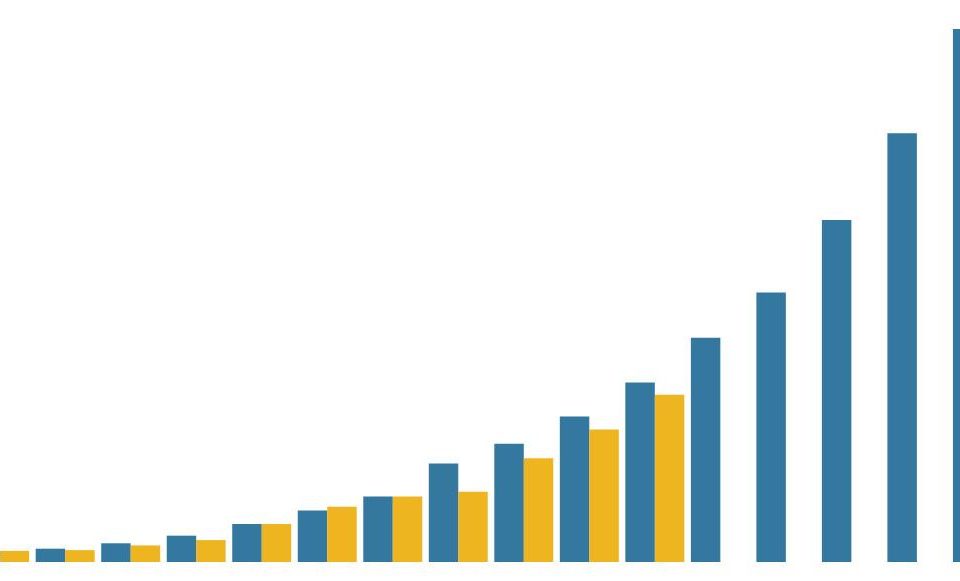

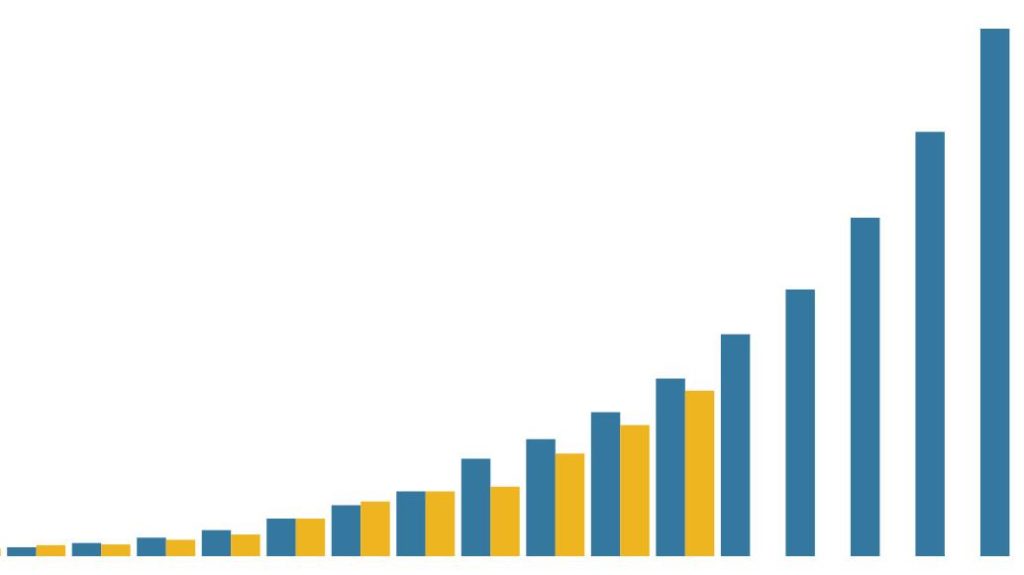

Le graphique ci-contre montre l’évolution de la taille du bilan des banques centrales américaine et européenne depuis l’an 2000. On constate un accroissement de la taille de leur bilan depuis la crise financière de 2008. Cette taille de bilan va, à nouveau, fortement progresser, suite à la crise en cours.

On a vu que les Banques Centrales augmentaient la taille de leurs bilans en achetant des obligations d’Etats notamment, par la création de monnaie. Pour réduire la taille de leur bilan, il leur suffit d’attendre le remboursement des obligations inscrites à leur bilan et d’annuler la monnaie ainsi reçue. En revanche, elles peuvent aussi décider d’utiliser les sommes perçues lors du remboursement des obligations inscrites à leur bilan, à l’acquisition de nouvelles obligations.

Il s’en déduit que si les banques centrales devaient décider de ne pas réduire, dans l’avenir, la taille de leurs bilans, la question du financement du coût des politiques de confinement serait secondaire.

On peut se poser la question des effets secondaires d’une telle politique monétaire. Pour ce faire, l’exemple du Japon est à étudier de près. La Banque Centrale du Japon (BoJ) a instauré une politique de taux zéro en 1999. Aujourd’hui la taille de son bilan excède le PIB japonais. Aucune inflation n’a été constatée depuis 1999…

5- REFLEXIONS SUR L’HELICOPTERE MONETAIRE, LA DETTE PERPETUELLE ET LE REVENU UNIVERSEL?

En accroissant la taille de leurs bilans, les banques centrales arrosent littéralement les marchés de monnaie nouvelle. C’est l’hélicoptère monétaire.

En finançant presque directement les déficits budgétaires des Etats et si la taille de leur bilan reste constante, la dette des Etats deviendra, de facto, perpétuelle. C’était d’ailleurs déjà le cas, les Etats ne remboursant jamais leurs dettes, mais les faisant « rouler. »

De nombreux débats se sont élevés ces dernières années pour promouvoir ou rejeter l’idée d’un revenu universel. Aujourd’hui, force est de constater que le fait que l’Etat emprunte presque directement à la Banque centrale pour financer le chômage partiel revient à instaurer un revenu universel payé par la Banque centrale. Chacun reçoit un revenu pour ne pas travailler… Le débat sur le revenu universel pourrait donc être rapidement relancé…

Annexe : point au 22 avril 2020

{kind=link}

{kind=link}